Wenn ihr zu den ca. drei Personen gehört, die sich für den Verwahrhaushalt der Studierendenschaft interessieren: Glückwunsch. Alle anderen können sich ja überlegen, wie sie diesen Artikel auf TikTok ansprechend für die Massen aufbereiten würden.

Den Verwahrhaushalt der Fachschaften hat man sich wie einen großen Teich vorzustellen. Es fließt Geld rein, es fließt Geld raus, und vor allem fließt viel Geld darin herum.

Das fließt hinein

Einnahmen aus Studierendenbeiträgen. Sonst nix. Ziemlich einfach.

Das fließt heraus

Das sind hingegen mehrere Dinge:

- an Fachschaften ausgezahlte AFSG

- an Fachschaften ausgezahlte BFSG

- an Mitglieder des Fachschaftenreferats ausgezahlte Aufwandsentschädigungen

- Sachmittel des Fachschaftenreferats

Das heißt, der ganze Rest müsste einfach im Kreis herum strudeln.

Das strudelt im Kreis herum

- Rücklagen

- gebundene Überschüsse

- ungebundene Überschüsse

Diese Begriffe benötigen erfahrungsgemäß einiges an Erläuterung.

Alles Geld, das in einem Haushaltsjahr nicht ausgegeben wird, ist nicht etwa weg, sondern fließt als Überschuss in das nächste Haushaltsjahr. Das ist dann zwar auch eine Einnahme, aber es ist kein “neues” Geld, denn es war ja vorher schon da.

Dazu kommt noch eine Rücklage, die ebenfalls als Einnahme in das nächste Haushaltsjahr fließt. Auch die ist kein “neues” Geld.

Bei den Überschüssen gibt es allerdings eine wichtige Unterscheidung. Das Geld kann für einen bestimmten Zweck vorgesehen sein und wurde lediglich noch nicht ausgezahlt. Der Zweck besteht im nächsten Haushaltsjahr aber genauso weiter. In diesem Fall würde ich von “gebundenen” Überschüssen sprechen. Alternativ kann Geld auch für einen bestimmten Zweck vorgesehen gewesen sein, der aber im nächsten Haushaltsjahr nicht mehr zwangsläufig in derselben Form existiert. Dann würde ich von “ungebundenen” Überschüssen sprechen, da man das Geld dann im nächsten Haushaltsjahr prinzipiell frei verwenden kann.

Was sind das nun konkret für Überschüsse?

Gebundene Überschüsse

- AFSG, die im nächsten Jahr noch beantragt werden können

- AFSG, die beantragt, aber noch nicht ausgezahlt wurden

- AFSG, deren Anträge vollständig sind, aber noch nicht ausgezahlt wurden

- BFSG, die genehmigt wurden, aber noch nicht ausgezahlt wurden

Ungebundene Überschüsse

- Sachmittel, die nicht ausgegeben wurden

- Aufwandsentschädigungen, die nicht ausgegeben wurden

- BFSG, die nicht beantragt/genehmigt wurden

- AFSG, die nicht mehr beantragt werden können, weil die Frist abgelaufen ist

- AFSG, deren Anträge nicht mehr vervollständigt werden können, weil die Fachschaft Mist gebaut hat

- AFSG, deren Anträge nicht mehr vervollständigt werden können, weil die Frist abgelaufen ist

Kleiner Einschub: Das Leben eines AFSG-Titels

In einem AFSG-Titel im Haushaltsplan liegt das Geld für ein konkretes Semester. Am Anfang legt man da in der Regel 60.000 € hinein, die nach einem Schlüssel (Sockelbetrag + Anteil abhängig von Studierendenzahl) den einzelnen Fachschaften zugeteilt werden.

Hat eine Fachschaft die vollständigen Unterlagen für das Semester eingereicht und darf aktuell Auszahlungen erhalten, so wird ihr das ihr zustehende Geld aus diesem Titel ausgezahlt. Das Geld fließt also ab.

Hat eine Fachschaft zwei Semester nach dem Ende des Semesters, für das der Titel das Geld enthält, noch keinen Antrag gestellt, kann sie das auch nicht mehr nachholen. Ihr Anteil wird dann zu einem ungebundenen Überschuss.

Hat eine Fachschaft vier Semester nach dem Ende des Semesters, für das der Titel das Geld enthält, nicht alle Unterlagen für ihren Antrag eingereicht, kann sie das auch nicht mehr nachholen. Ihr Anteil wird dann zu einem ungebundenen Überschuss.

Wird irgendwann festgestellt, dass eine Fachschaft z. B. für einen Zeitraum des Semesters, für das der Titel das Geld enthält, keinen gültigen Haushaltsplan beschlossen hat, und das auch nicht mehr nachholen kann, wird ihr Anteil ebenfalls zu einem ungebundenen Überschuss.

In allen anderen Fällen bleibt das Geld auch über Haushaltsjahre hinweg als gebundener Überschuss in diesem Haushaltstitel. Sei es, weil es prinzipiell noch beantragt werden kann, weil Anträge prinzipiell noch vervollständigt werden können, oder weil es prinzipiell noch ausgezahlt werden kann.

Irgendwann ist der Haushaltstitel hoffentlich auf 0 €, weil alles ausgezahlt wurde was ausgezahlt werden kann, und kann dann aus dem Haushaltsplan gestrichen werden.

Nun haben wir verstanden, wie sich ein einzelner AFSG-Haushaltstitel über die Haushaltsjahre hinweg entwickelt.

Es gibt aber nicht nur einen einzigen, sondern:

- Jedes Jahr kommen zwei neue hinzu (einmal Wintersemester, einmal Sommersemester),

- zwei fallen von “beantragbar” nach “nicht mehr beantragbar”, was üblicherweise eine Menge freier Überschüsse generiert,

- zwei fallen von “vervollständigbar” nach “nicht mehr vervollständigbar”, was ebenfalls eine Menge freier Überschüsse generiert, und

- eventuell können ein paar auch gestrichen werden, weil sie seit einiger Zeit schon auf 0 € stehen.

Das bedeutet, dass da – prinzipbedingt – jedes Jahr sehr viel Geld als Überschuss ins nächste Haushaltsjahr schwappt. Das bedeutet aber nicht, lieber Haushaltsausschuss, dass “die Rücklagen (sic) der Fachschaften zu hoch [sind]”, sondern das ist so, weil nicht alle Fachschaften alles Geld beantragen und direkt in dem Haushaltsjahr ausgezahlt bekommen, in dem es neu in den Haushaltsplan kommt. Teilweise ist das auch gar nicht möglich, weil es einzureichende Unterlagen stellenweise noch gar nicht geben kann.

Wichtig ist das Verständnis, wie das alles zusammenhängt, für

Die Beitragsberechnung

Zu Beginn haben wir gelernt, dass das einzige “frische” Geld, das dem Teich zugeführt wird, aus den Studierendenbeiträgen kommt. Hier muss vorab für jedes Haushaltsjahr sorgfältig geschätzt werden, wie viel Geld voraussichtlich benötigt wird, um das abfließende Geld zu kompensieren.

Das hängt effektiv davon ab, wie viel an BFSG genehmigt wird, und wie viel an AFSG nicht beantragt oder nicht vervollständigt wird. Denn Rücklagen sind mehr oder weniger ein internes Nullsummenspiel, und die Ausgaben für Aufwandsentschädigungen und Sachmittel sind praktisch immer gleich hoch.

Die Rechnung, die man da aufmacht, sieht folgendermaßen aus:

Benötigte Einnahmen aus Studierendenbeiträgen

- 2x 60.000 € für zwei neue Semester AFSG

- ca. 60.000 € für BFSG (Erfahrungswert)

- 16.800 € Aufwandsentschädigung (entspricht 7 Referatsmitgliedern)

- 400 € Sachmittel (Standardwert)

Davon abzuziehen

- ungebundene Überschüsse AFSG

- ungebundene Überschüsse BFSG

- sonstige ungebundene Überschüsse

Rücklagen und gebundene Überschüsse können mehr oder weniger ignoriert werden, weil die einfach durchlaufen.

Prinzipiell könnte man auch einfach die Summe der Ausgaben des laufenden Haushaltsjahres nehmen und als Bedarf für das nächste Haushaltsjahr ansetzen. Da es da allerdings große Schwankungen geben kann (Stichwort Corona – ist die Pandemie eigentlich schon vorbei?), sollte man da allerdings besser einen Mittelwert über mehrere Jahre, vielleicht sogar das letzte Jahrzehnt, nehmen. Aber auch dann kann das einfache Phänomen, dass immer mehr Fachschaften tatsächlich Geld beantragen und ausgezahlt bekommen, zu einem Missverhältnis zwischen Ausgaben und den Einnahmen aus Studierendenbeiträgen führen.

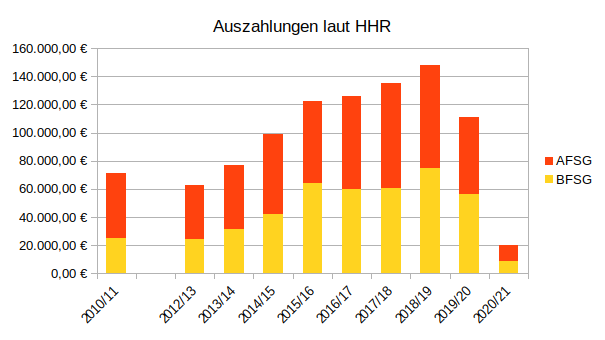

Zum Glück gibt es beim AStA-Finanzreferat fast1 alle Haushaltsrechnungen seit 2010. Schauen wir uns daher einmal an, was tatsächlich ausgegeben wurde.

Hier sind drei Dinge auffällig:

- Zwischen 2015 und 2020 kann man den Effekt der sogenannten “Fachschaftsraumverschönerungen” erahnen, durch die mehr BFSG beantragt und genehmigt wurden. In dieser Zeit wurden die Überschüsse so stark abgebaut, dass es 2020 plötzlich hieß, es sei nicht mehr genug Geld da2.

- Die Summe der ausgezahlten AFSG hat eine steigende Tendenz, was vermutlich dadurch zustande kommt, dass mehr Fachschaften AFSG beantragen.

- Der Corona-Effekt Anfang 2020 sorgt für einen totalen Einbruch von BFSG-Auszahlungen (weil nichts stattfand, was erstattet werden hätte können), aber auch AFSG-Auszahlungen (vermutlich weil alle mit wichtigerem beschäftigt waren, als Anträge zu stellen oder sie zu bearbeiten).

Teilweise werden einige Fahrten aus 2020/21 noch nachgeholt werden, aber dennoch sind da erst einmal große Überschüsse angefallen, die die finanzielle Situation deutlich entspannt haben.

Was wäre nun ein sinnvoller Richtwert für die zu erzielenden Einnahmen? Man könnte mit den 100.000 € aus 2014/15 arbeiten, das liegt vor dem Raumverschönerungsboom. Aber die Welt ist eine andere als vor sieben Jahren. Fachschaften stellen mehr Anträge3, und auch wenn das erste Corona-Jahr den tollwütigen Überschussabbau der Vorjahre größtenteils ausgeglichen haben dürfte, möchte man auch nicht ohne Not wieder in eine Situation geraten, in der man den darbenden Fachschaften sagen muss, dass sie bis zum nächsten Haushaltsjahr auf ihr Geld warten müssen.

Daher scheinen eher 120.000 € ein guter Richtwert zu sein. Schlägt man noch die sonstigen Ausgaben für Aufwandsentschädigung und Sachmittel drauf, so landet man bei etwa 135.000 € – 140.000 €, die regelmäßig jährlich durch Studierendenbeiträge eingenommen werden sollten. Was, wenn man mit 33.000 Studierenden im Sommersemester und 34.500 Studierenden im Wintersemester schätzt, auf 2,00 € – 2,08 € pro Person pro Semester hinausläuft.

Eins ist aber klar: Die nervigen Auswirkungen der Pandemie machen die Beitragsschätzung noch schwieriger, als sie ohnehin schon wäre. Hat jemand eine Glaskugel übrig?